趋势1:采购来源多样化

大量研究表明,美国服装企业正在利用采购多样化策略,并从具有大规模生产能力的国家进行采购,从而应对不断变化的商业环境。2022年美国时装业协会(USFIA)的行业基准研究指出,超过一半的受访美国服装品牌和零售商(53%)表示,他们在2022年从十多个国家/地区采购服装,而这一比例在2021年仅为37% 。近40%的受访者计划在未来两年内从更多国家/地区采购,并与更多供应商展开合作,而这一比例在2021年也仅为17%。

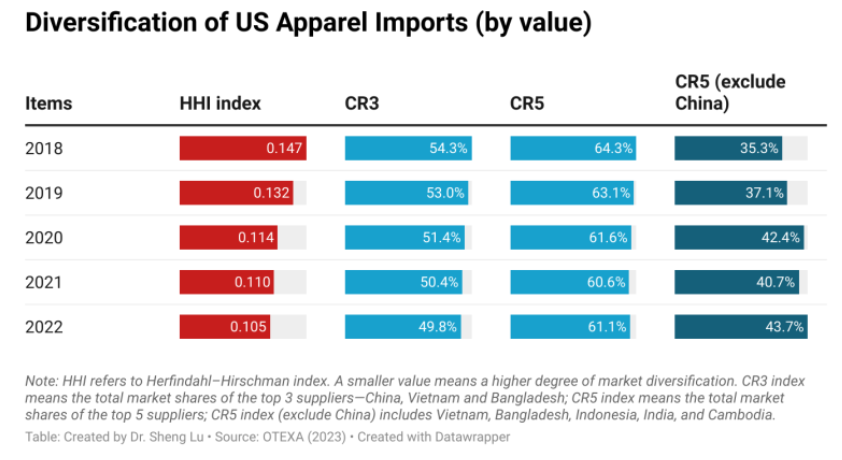

贸易数据也证实了这一趋势。用于衡量市场集中度的常用指标——赫芬达尔-赫希曼指数(HHI)——该指标数值从2021年的0.110下降到2022年的0.105,这也表明了美国服装进口的来源更加多样化。

趋势2:亚洲仍将是美国的主要服装采购基地

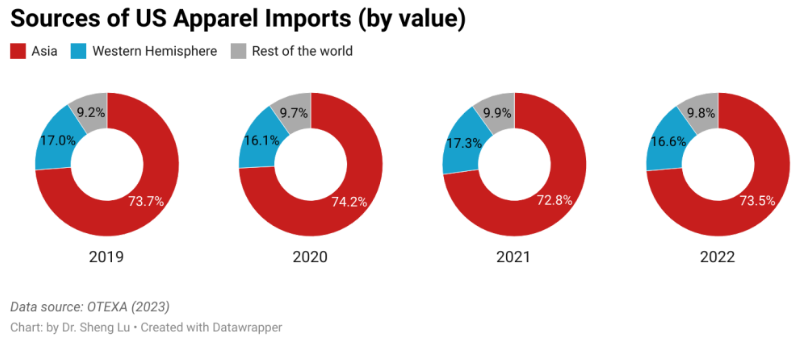

2022年,美国约73.5%的服装进口量来自亚洲,高于2021年的72.8%。CR5指数用于衡量市场规模前五名所占的市场份额,作为美国主要采购来源地的亚洲,中国、越南、孟加拉国、印度尼西亚和印度等五大国家,也从2021年的60.6%上升到2022年的61.1%。

值得注意的是,不包括中国在内的CR5指数(即越南、孟加拉国、印度尼西亚、印度和柬埔寨的市场份额)整体增长更快,从2021年的40.7%增长到2022年的43.7%。

此外,面对高通胀压力下,市场不确定性增加,消费者需求也有所减弱,美国服装企业可能会继续在供应商选择中优先考虑成本和灵活性。研究一致表明,亚洲国家凭借其高度一体化的区域供应链、生产规模和生产效率,在这两大考量因素中仍享有显著优势。因此,尽管有部分人会担心地缘政治风险上升会产生负面影响,但实际上,美国服装企业不太可能在中短期内减少对亚洲的投资。

趋势3:美国服装企业在中国的采购策略不断演变

业内人士表示,美国服装企业越来越多地从中国采购附加值相对较高的产品,主要着眼于高端市场或奢侈品市场,以抵消额外的采购成本。

此外,关于中国未来作为美国服装企业服装采购基地的三个趋势值得关注:

一是“产于中国,销于中国”战略(Made in China for China)的逐渐被广泛采纳,特别是对于那些将中国视为利润丰厚的销售市场的公司而言。近期研究表明,许多美国服装企业将进一步调整其产品供应,以满足中国消费者的需求和偏好。

二是中国纺织服装企业海外投资建厂力度加大。因此,越来越多标有“孟加拉国制造”和“越南制造”的服装可以由中国投资者拥有的工厂生产。

三是中国可以加快从服装出口转向亚洲其他服装出口国提供更多纺织原料的转变。值得注意的是,在过去十年中,大多数亚洲服装出口国越来越依赖中国的纺织原材料供应,覆盖范围从纱线、面料到各种辅料等。此外,区域贸易协定也为亚洲供应链整合提供了新机遇,特别是区域全面经济伙伴关系协定(RCEP)。

趋势4:美国服装企业对扩大西半球采购表现出兴趣,但关键瓶颈仍有待解决

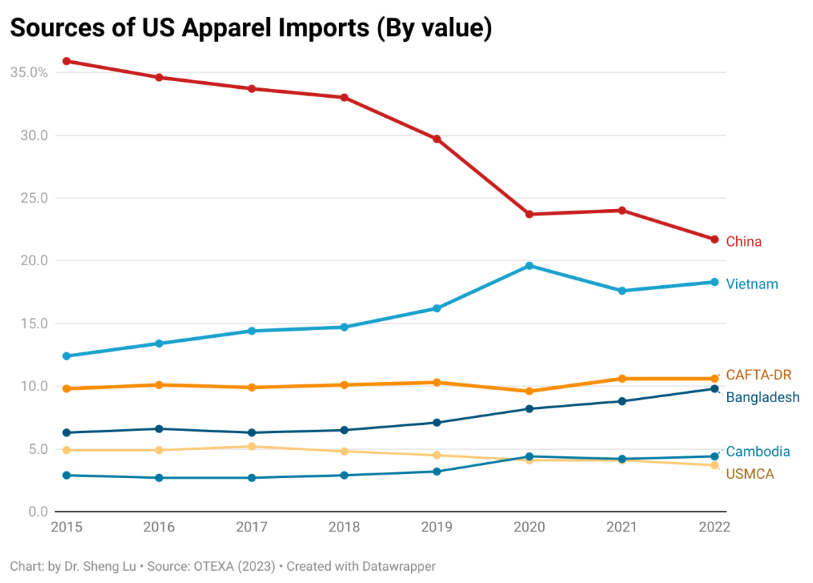

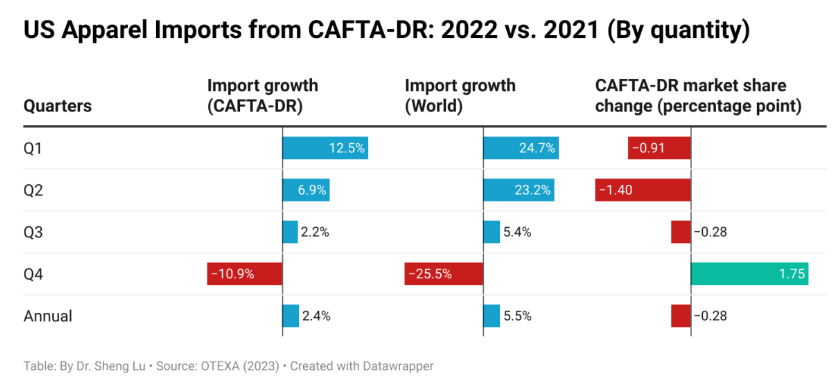

2022年,多米尼加共和国-中美洲自由贸易协定(CAFTA-DR)和美国-墨西哥-加拿大贸易协定(USMCA)的成员国在美国服装进口的市场份额均有所下降。2022年第四季度中,尽管两大协议中的成员国在美国服装进口市场份额中有所增加,分别达到10.7%和3.1%,但这种增长态势并未带来进口服装在美实际贸易量的增加。与上一年相比,美国从这些国家进口的服装量分别下降了11%和15%。

此外,两大协议中的成员国对美国出口服装的市场份额之所以增加,主要也是因为美国从世界其他地区进口的服装出现了大幅下降,2022年第四季度的降幅甚至超过25%。

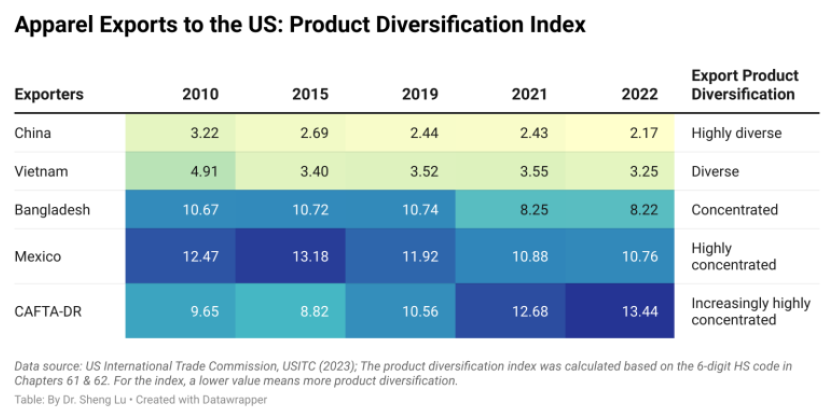

贸易数据还指出,存在两大瓶颈阻碍了美国从两大协议成员国采购更多服装:一方面,采购来源缺乏产品多样性。例如,产品多元化指数显示,美国从两大协议成员国进口的服装仅集中在有限的类别上,而这一趋势在2022年愈发凸显。

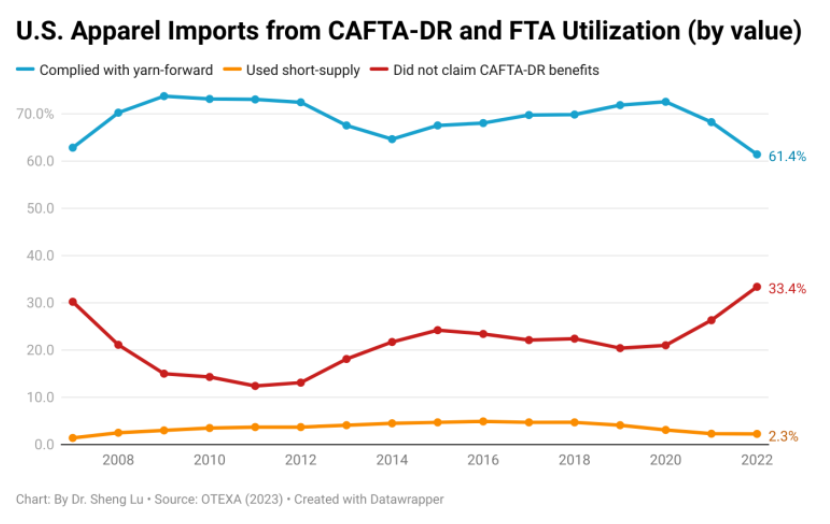

另一方面,贸易协定没有得到充分利用。例如,多米尼加共和国-中美洲自由贸易协定(CAFTA-DR)对美国服装进口的利用率从2011年的87%的峰值持续下降,到2021年为74%,更是在2022年跌至66.6%,也达到了CAFTA-DR在2007年全面生效以来的最低水平,这意味着美国从CAFTA-DR成员国进口的服装中,多达1/3的服装没能享受该协议的优惠关税优惠。

因此,关于如何切实推进美国服装企业的近岸外包战略落地,在新的一年里仍有许多值得讨论的空间。

Copyright © 2021 西太普泽国际物流有限公司 版权所有 鲁ICP备2022019731号-1 技术支持:海诚互联