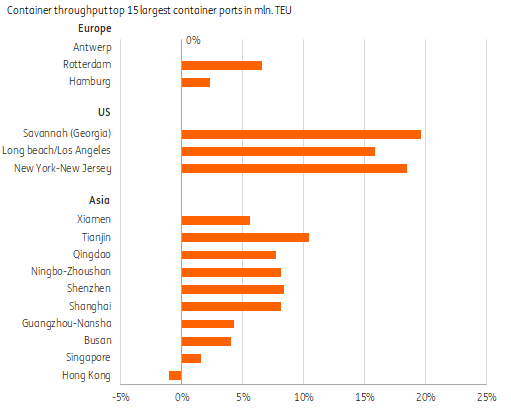

2021年,集装箱运量的强劲反弹使全球港口吞吐量远远超过疫情前水平。荷兰国际集团(ING)数据显示, 除汉堡港和香港港外,全球15个集装箱港口的吞吐量均超过疫情前水平。 与2019年相比, 天津港、青岛港、宁波港、深圳港等中国港口的吞吐量增加了两位数。

-2022年度集装箱运量增放缓-

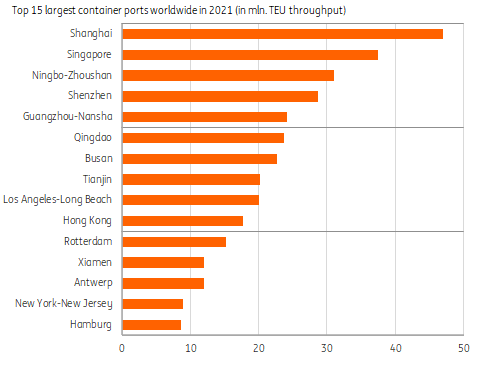

ING预计今年全球集装箱运量和集装箱港口吞吐量增速将降至3%(以吨计)。但值得一提的是, ,今年前三个月,美国港口吞吐量达到创纪录水平,拥堵得到缓解;世界上最大的集装箱港上海港口吞吐量超过4700万个集装箱。由于俄罗斯集装箱运量减少,船舶因延误而改道,欧洲港口可能面临吞吐量下降。

-美国港口拥堵缓解,但压力仍在缓解-

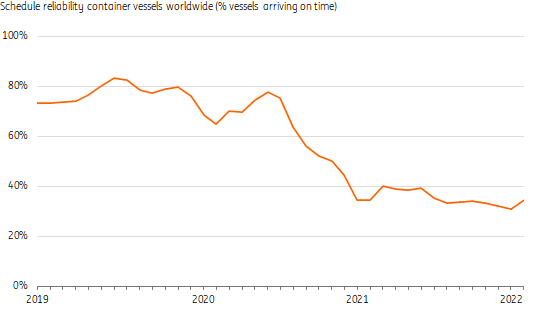

从远东到欧洲和美国的集装箱运输时间增加了。在洛杉矶和美国最重要的港口长滩港,集装箱积压减少。与此同时,西欧港口面临着无法将箱子运输到俄罗斯的困境,因此拥堵加剧。 总体而言,4月份全球港口拥堵仍接近峰值,导致船期延误和准班率下降。

-即期运价下跌,

-

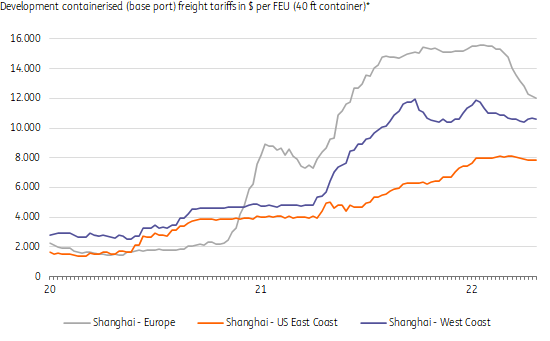

从上海到欧洲的西行即期运价从2022年初的峰值下降。赫伯罗特和达飞等航运公司的限价、全球贸易降温和季节性影响可能是主要原因。然而,4月份的运价仍然很高,班轮公司更倾向于与托运人签订长期合同,锁定长期运价。 2022年长协运量达到70%,高于2019年49%。

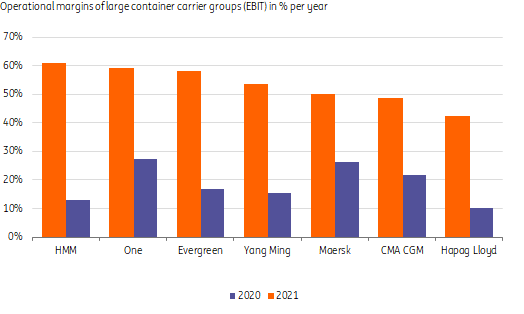

-班轮公司业绩保持强劲-

4月份集装箱船日均收入仍处于峰值水平,类似于型支线船6~12个月的期租运费。拥堵占船队总运力的10%以上, 因此, 供应链压力仍在继续,运价预计仍将处于较高水平 。总的来说,虽然燃料成本很高,但 班轮公司有望在2022年继续保持良好成绩。

-班轮公司扩大战略投资-

大量现金储备帮助马士基、达飞等班轮公司能够通过收购物流服务商、投资码头和扩大船队来打造综合物流服务供应商。其目的是与亚马逊、DHL以及沃尔玛、宜家和其他物流公司Lidl大型托运人竞争正在发展物流业务,成为提供端到端服务的物流公司。

-低运价很难再现-

目前,全球集装箱船东已订购 500多艘新船 包括15000~24000TEU超大型船, 相当于3月份现有船队运力的四分之一以上 。大多数新船将于2023年和2024年交付,年平均容量增长率为9%,远远超过需求增长率 但预计运价不会回到过去的低水平,原因如下:

为避免运价大幅波动,集装箱班轮公司大量采用长期合同;

集装箱班轮公司的运输管理水平不断提高;

产业集中度进一步提高;

燃油成本高;

船舶碳排放将被定价;

为了实现国际碳减排目标,更多的船舶需要改造和报废。

Copyright © 2021 西太普泽国际物流有限公司 版权所有 鲁ICP备2022019731号-1 技术支持:海诚互联