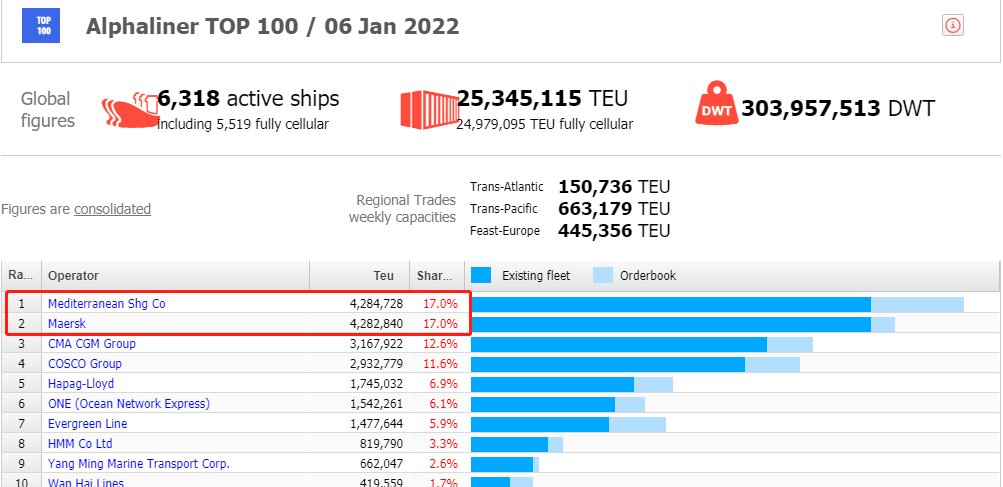

马士基在雄踞全球运力排行榜首位20余年后,第一宝座首次易主。根据Alphaliner最新数据显示,地中海航运公司(MSC)在全球班轮公司运力100强中排名第一,也就是说2022年1月6日地中海航运正式超过马士基成为全球最大班轮公司。

截至2022年1月6日,Alphaliner全球班轮公司运力100强中,地中海航运排第一,马士基航运排第二,达飞轮船排第三,中远海运排第四,赫伯罗特排第五,海洋网联船务(ONE)排第六,长荣海运排第七,韩新海运(HMM)排第八,阳明海运排第九,万海航运排第十。

数据显示,截止到1月6日,地中海航运营运645艘集装箱船(其中自有船舶260艘、租赁船舶385艘),总运力为4284728TEU,占全球17.0%的市场份额。与其他通过并购扩大规模的班轮公司不同,地中海航运完全依靠自身不断的扩张和发展完成。目前地中海航运在建船舶订单60艘运力达999808TEU,是所有班轮公司中最多的。

近年来,地中海航运表现出强劲的扩张势头,不仅通过新造大型集装箱船扩张。自2020年以来,地中海航运还通过购买128艘二手集装箱船实现了快速增长,这也是航运史上前所未有的数字。预计在2022年第一季度,地中海航运将完成其首次班轮公司并购,即收购巴西航运和物流公司Log-In 67%的多数股权,收购完成为将为地中海航运增加约15000TEU的运力。地中海航运成立于1970年,从赫伯罗特手中购买了一艘德国制造的二手船起步,经过多年的蓬勃发展,已经成为一个全球知名企业集团。根据数据显示,地中海航运已确认的新造船订单量接近100万TEU,这也是所有班轮公司中最多的,这意味着在未来地中海航运将进一步巩固其全球最大集装箱班轮公司的地位。

此前,一些媒体错误地宣称地中海航运已经在2021年11月底或12月中旬占据了第一位。Alphaliner解释称这些报道不准确,因为这些消息来源忽略从签署购买二手船的协议到实际交船或起租的时间间隔。针对收购Log-In 67%的多数股权,也是同样2021年12月21日只是批准了协议,但实际收购需要在2022季度第一季度才完成。同样,由于地中海航运仅控制Linea Messina49%的少数股权,因此其约23000TEU的运力不合并计入地中海的总运力。地中海航运目前是全球最大的班轮公司,包括自有船和租入的船舶。Alphaliner整合了其所有运营船舶的舱位,包括WEC LINES和Medlog运营的船舶。Alphaliner解释称,事实上进入2022年,地中海航运接收了去年购买的几艘二手船,缩小了与马士基的差距。其中包括1,118TEU的MSC ADA F (ex ADAM PEARL), 1,087TEU的MSC MANASA F (ex ALION) 和2,732TEU的MSC GIADA III (ex SCIO SKY)。最终实现超越的4,992TEU的MEXICO号,该轮是在马士基租约下。地中海航运2021年6月从非经营性船东XT Shipping 公司以5050万美元购买了这艘船。MEXICO于2021年12月30日抵达新加坡锚地,几天后交给地中海航运,并于2022年1月6日清晨更名为MSC MEXICO。在未来几周内,地中海航运和马士基之间的运力差距将有可能变化,理论上讲,起租和还船导致的运力的波动可能会导致马士基暂时再次排第一,但随着新造船的交付,预计地中海航运将在2022年上半年甚至更长的时间里成为Alphaliner全球班轮公司运力100强榜单上长驻的全球第一。尽管马士基已不再将运力视为最重要的事情,但有分析师表示,失去全球第一的宝座,仍然可能会对马士基产生一些“情感上的影响”。马士基与MSC运力策略的最大差异,在于对自有运力与租赁运力的侧重不同。通过数据对比不难发现,马士基的自有运力规模远远超过MSC。马士基,自有运力占比一直保持在55%~60%,自有运力和租赁运力规模十分稳定。尽管疫情期间,MSC改变了策略,大举购入二手船,以增加自有运力规模,但其大部分运力仍为租赁船舶。

可见,马士基注重自有运力的掌控,MSC侧重租赁运力的灵活。这两种方式各有利弊,在当前特殊的市场环境下,租赁运力虽然可以更快、更灵活地投入运营,但创纪录的高昂租金,也增加了班轮公司的成本。为此,MSC也在通过大量购入二手船和订造新船,改善船队结构。

马士基和MSC在经营策略方面的差异更为明显。马士基近年来已多次强调,要转型成为全球物流集成商,船队运力规模将保持在400万~440万TEU,不再追求运力的进一步扩张,转而更注重盈利能力的提升。马士基首席执行官施索仁曾多次表示,在他看来,运力排名全球第一对于马士基而言,已不再是最重要的事情,能不能拓展业务、增加盈利,才是重点。

而MSC长期以来都十分专注于传统集装箱航运业务,其他相关业务也主要集中在码头和多式联运等领域,专注于业务规模的有机增长,鲜有收购。不过在新的市场环境下,MSC的策略也有所调整。2021年,MSC宣布了两笔收购,这在以往十分少见

早在2018年马士基首席执行官施索仁(Søren Skou)和中远海运高管曾高度默契地公开表示,船公司的船队扩张应该与市场增长保持同步,而不是盲目追求全球运力的排名。随着2016年集装箱班轮业一系列整合、并购、破产重组,到2021年全球集装箱班轮业前十大船公司总运力占全球总运力达84.7%。此外,从全球集运市场总运力的占比来看,三大联盟中的2M联盟总运力占比达34%;海洋联盟占比达30.1%;THE联盟占比达18.9%。