近期,船公司继续取消从中国至北欧和美西的航次以减缓运价下降,然而尽管取消的航次数量大幅增加,市场仍处于供过于求的状态,现货运价继续回落。

亚洲至美西航线的现货运价已从一年前的20000美元/FEU高点暴跌,近日,有货代报价从盐田、上海或宁波到洛杉矶或长滩的40英尺高柜的运价为1850美元,有效期至11月中旬。

分析称,根据各运价指数最新数据,美西航线运价仍维持下跌走势,加之市场持续走弱,这意味着未来几周该航线运价有可能降至2019年约1500美元的水平。

亚洲至美东航线的现货运价也在继续下降,跌幅缩小;亚欧航线需求面继续疲软,运价仍维持较大跌幅。另外,由于船公司大幅缩减市场可用运力,中东、红海航线运价较前一周大幅上涨。

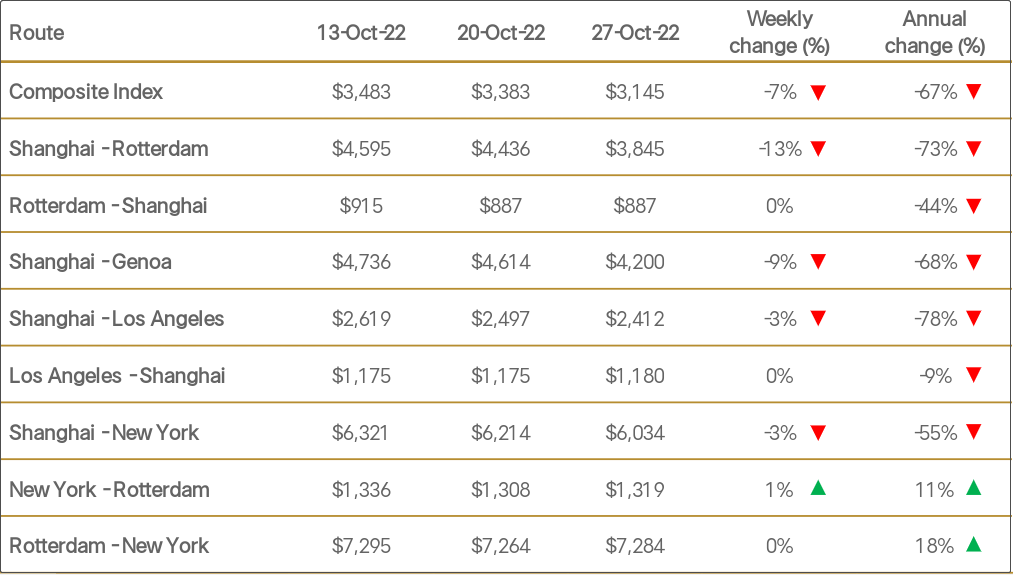

据德鲁里世界集装箱指数(WCI)最新数据,最新一期综合指数较前一周下降7%,至3145美元/FEU,已连续35周下跌,与去年同期相比下降67%。

其中,上海至洛杉矶即期运价较前一周下跌3%,至2412美元/FEU;上海至纽约下跌3%,至6034美元/FEU;上海至鹿特丹运价下跌13%,至3845美元/FEU;上海至热那亚下跌9%,至4200美元/FEU。

FBX运价指数显示出类似的下跌趋势,综合指数周跌3%,至3340美元/FEU。亚洲至美西运价较前一周下跌3%,至2479美元/FEU;亚洲至美东运价下跌2%,至5671美元/FEU;亚洲至北欧下跌6%,至4853美元/FEU;亚洲至地中海下跌2%,至5607美元/FEU。

宁波航运交易所最新发布的宁波出口集装箱运价指数(NCFI)报收于1320.3点,较上周下跌3.6%,21条航线中有16条航线运价指数下跌。

欧地航线:运输需求整体不振,运力剩余情况严重,即期市场订舱价格加速下跌。欧洲航线运价指数较上周下跌15.1%;地东航线运价较上周下跌11.2%;地西航线运价较上周下跌6.7%。

北美航线:市场依然处于供过于求的状态,航线运价维持下跌走势,运价水平不断刷新年内低位。美东航线运价较上周下跌9.8%;美西航线运价较上周下跌5.2%。

中东航线:班轮公司通过临时停航、并班等手段缩减市场可用运力,航线舱位供给紧张,即期市场订舱价格大幅上涨。中东航线运价指数较上周上涨45.4%。

此外,本周红海航线市场波动较大。班轮公司积极采取运力调控手段,大幅缩减市场有效运力,导致航线运力十分紧张,市场订舱价格单周上涨超1000美元/FEU。红海航线运价指数较上周上涨44.9%。

Copyright © 2021 西太普泽国际物流有限公司 版权所有 鲁ICP备2022019731号-1 技术支持:海诚互联