2021年,海运创下历史新高,距离新年只剩几天时间,依旧没有迹象表明将恢复到疫情之前的状态。以下是涵盖集装箱运输和大宗商品运输状况的数据图表,突显了2021年集运业的不同寻常。

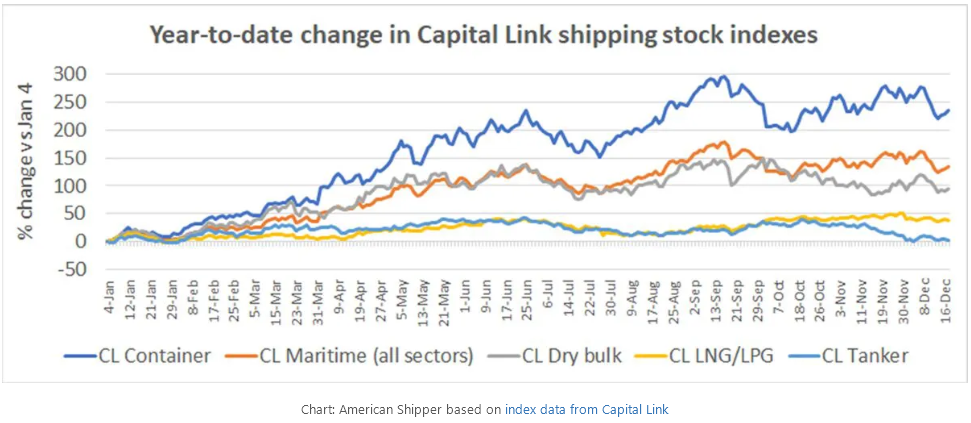

1. 航运股指

航运股在新冠疫情时期取得了巨大的成绩。总部位于纽约的通讯和咨询公司Capital Link发布了航运股票指数,集装箱航运股票指数表现出色,今年迄今为止已上涨 242%。

涵盖所有船舶板块股票的Capital Link海事指数上涨138%,干散货指数上涨97%,油轮和天然气运输船指数滞后,天然气运输船指数今年以来上涨了43%,油轮指数几乎回吐了早些时候的所有涨幅,仅上涨4%。

2. 集装箱现货运价

为什么集装箱股表现如此出色?最初的驱动因素是现货集装箱运费,并随后推高了船舶租赁费和合同运费。

德鲁里的每周现货指数揭示了上涨的极端程度。即使在最近小幅回落之后,亚洲-美国西海岸的即期运费仍然是过去十年的5到10倍。

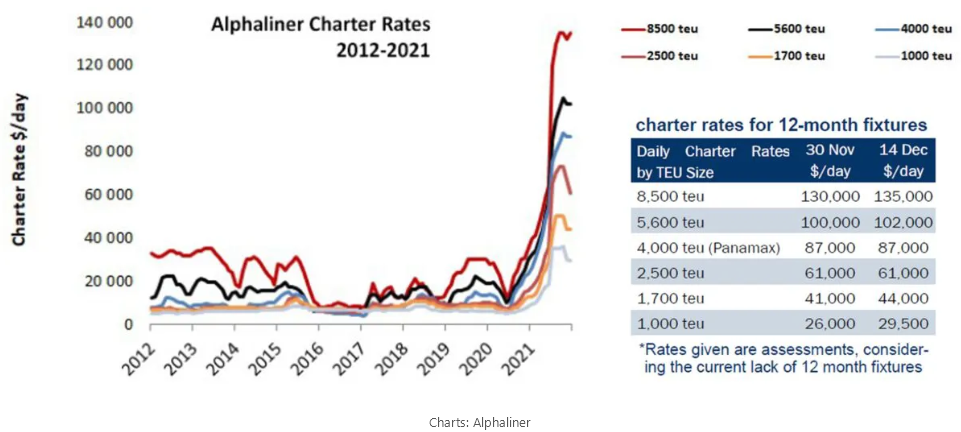

3. 集装箱船租赁费

海运公司运营的船舶越多,他们可以运载的集装箱就越多,因此从高运价中获得的利润也就越多。承运人争先恐后地获得租赁吨位,推动船舶租赁费创下历史新高。与运费一样,租船费最近也从极高水平略有下降。现在费率又要回升了。

根据Alphaliner的说法,2021年将被视为租船市场历史性的一年,需求空前高涨,供应持续紧张,租金创历史新高。定期租船费正在反弹,在某些情况下,比之前的高点有所改善,结束了最近的疲软趋势。

4. 美国海运进口报关量

是什么让球滚起来,推高了现货运费,进而又推高了租船费?是消费者对商品的需求,尤其是在美国。美国海关每天进口货物数量的相关数据凸显了这一需求的持续强劲。

圣诞节期间将货物运进该国的热潮已经结束,但即便如此,每天进口货物的数量仍接近历史最高水平,与两年前新冠疫情爆发前的同期相比增长了40%。

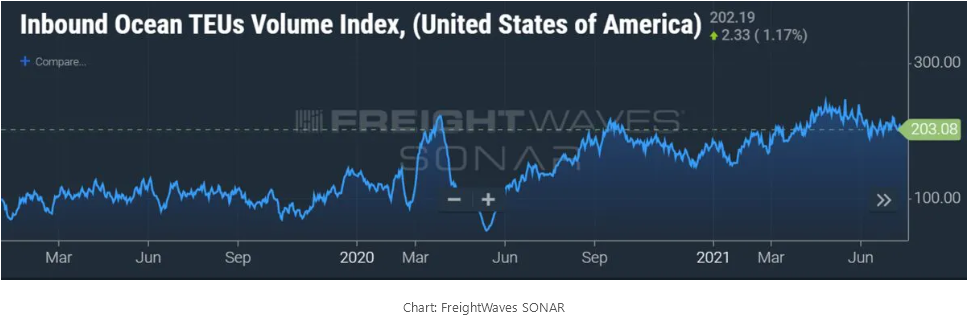

5. 美国入境海运货物预订量

FreightWaves的SONAR平台有一个专有的托运人海运预订指数,该预订指数是美国未来几周进口量的风向标。该指数在5月达到250左右的峰值,11月跌至150左右,现在已反弹至200以上,表明2022年第一季度的交易量仍将非常强劲。

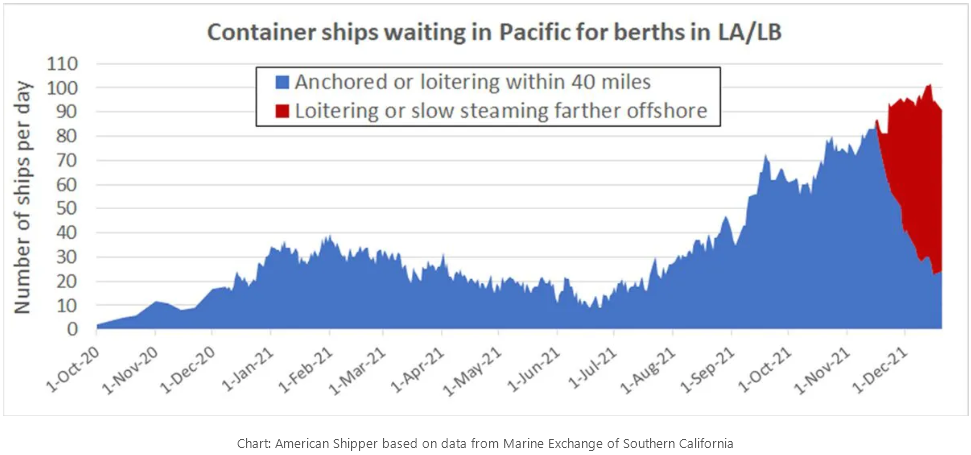

6. LA/LB港口等待泊位的船舶数量

运价、租船费、报关和海运订舱数据都表明,供应链的拥堵还远远没有结束。这些数据中的每一个都接近历史最高水平。

供应链压力的另一个衡量标准是:在洛杉矶和长滩港等待泊位的集装箱船数量,这两个港口处理美国约40%的集装箱进口。此队列数量越大,与可供出售的库存相比,运输中的美国进口货物就越多。

南加州港口的排队船舶数量在第一季度达到初始峰值,在第二季度回落,然后在第三季度和第四季度攀升到新的高度,远远超过第一季度的高点。

据洛杉矶港最新数据,LA/LB港口外共有89艘集装箱船排队等候,港口40海里范围内船舶等待靠泊的平均天数为18.9天。

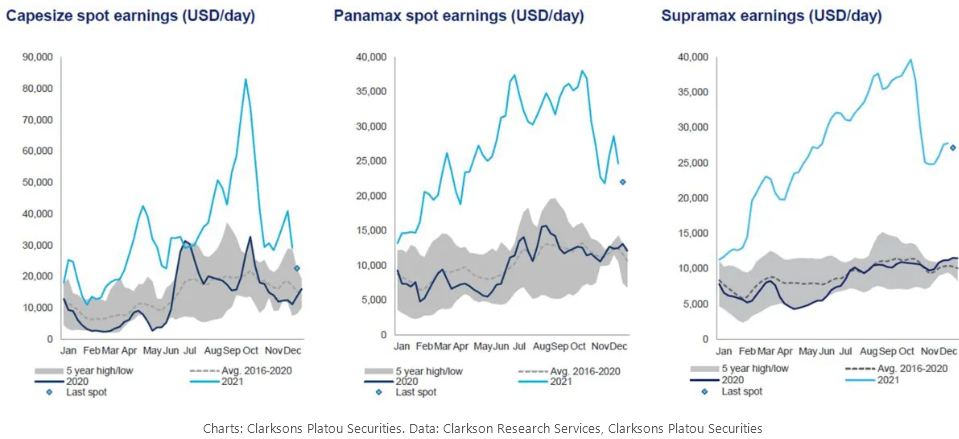

7. 干散货即期运费

集装箱运输占据了2021年的头条新闻,但对于干散货航运来说,这也是特别好的一年,干散货股票的强劲表现就说明了这一点。

好望角型船(运力约为180,000载重吨的散货船)的现货运价在9月初飙升至87,000美元/天,然后暴跌,根据克拉克森普拉图证券公司的数据,截至上周三,现货运价为20,400美元/天。这仍然比往常每年这个时候的正常价格高出数千美元。

巴拿马型船(65,000-90,000 载重吨)的运价在9月底创下10年来最高水平,达到36,300美元/天,上周三的数据已降至20,800美元/天,仍比2016至2020年的平均水平高出约10,000美元。

超大灵便型散货船(45,000-60,000载重吨)的运价在10月下旬达到了39,900美元的十年来最高点,目前已降至26,200美元/天,仍然是正常运价的2.5倍多。

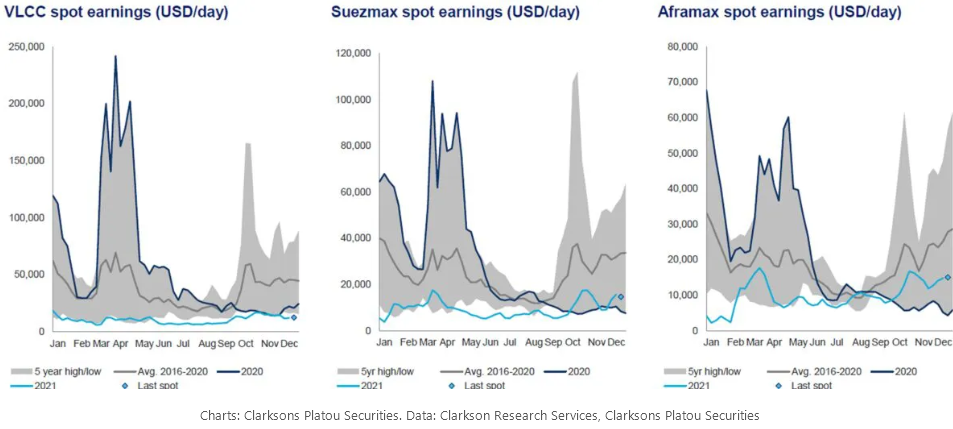

8. 原油油轮现货价格

与其他航运部门相比,2021年对原油油轮来说特别糟糕。费率仍远低于正常水平,原油油轮船东继续流失现金。

截至上周三,克拉克森数据显示拥有10年历史的超大型原油油轮(VLCC,运载200万桶油轮)的费率为8,400美元/天,较老的苏伊士型油轮(100 万桶运力)为11,400美元,而阿芙拉型油轮(75万桶运力)为13,400美元。

尽管今年干散货运价远高于2016-2020年的平均水平,但原油油轮却遭遇了相反的情况:运价远低于前五年平均运价。每年这个时候,超大型油轮的费率应该在每天50000美元左右,是目前水平的五倍多。苏伊士型油轮的价格通常在35000美元左右,阿芙拉型油轮的价格为30000美元,是目前水平的两倍多。

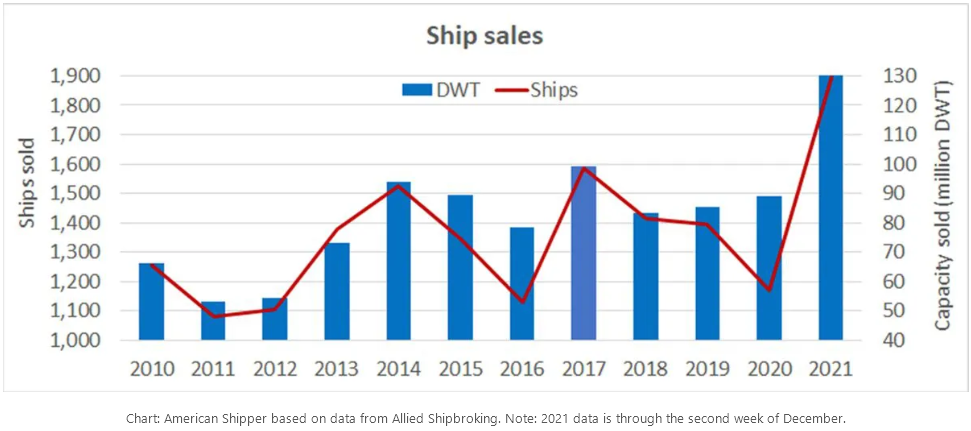

9. 船舶销售量

2021年不同寻常的另一个表现是:二手船市场交易的船舶数量非常庞大。

截至12月中旬,希腊联合船舶经纪公司(Allied Shipproking)船舶销售量为1897艘,总计13084万载重吨,这远远高于金融危机以来任何一年的总量,比2017年的前十年高点高出32%。

集装箱船的销售受到高运价的推动。航运公司不仅通过租船,而且通过收购船舶来增加费率的上行风险敞口。MSC是迄今为止最大的船舶买家。

散货船和油轮的销量也很高,尤其是散货船。根据Allied的数据,与2019年同期相比,油轮销量(以载重吨计算)增长了32%,散货船销量猛增了81%。

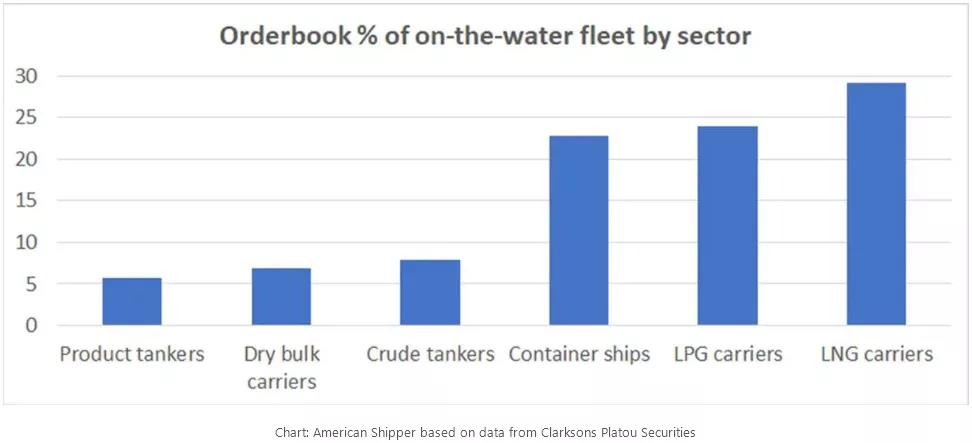

10. 新船订单量

散货船和油轮二手船销量增加的一个原因是:考虑到新造船价格高昂以及未来环境法规的不确定性,购买现有船舶比建造新船更有意义。此外,随着2021年的进展,新集装箱船和天然气运输船的大量订购填满了堆场槽,阻碍了其他船舶类型的订单,并将船东推向了二手市场。

克拉克森数据显示,今年的订单出现了明显的分歧。一方面,集装箱船的订单运力相当于现有船舶运力的22.8%,全冷冻液化石油气运输船的比率高达24%,液化天然气运输船的比率高达29.2%。这些水平意味着新船交付时的运价不利。

另一方面,随着2021年的结束,成品油轮的订单与船队比率仅为5.7%,散货船为6.9%,原油油轮为7.9%。这是历史最低水平的新船订单,这意味着未来几年散货船将继续保持强劲势头,并有望为陷入困境的油轮船东带来救济的希望。

注:信息来源:搜航网

Copyright © 2021 西太普泽国际物流有限公司 版权所有 鲁ICP备2022019731号-1 技术支持:海诚互联